こんにちは。新年度最初の一週間が終わりましたね。

自分自身のフレッシュさはとうに失われてしまいましたが、初心を忘れずに行きたいところです。

さて、2024年からNISAが抜本的拡充・恒久化するということで、制度概要と対策を考えてみたいと思います。

Contents

新しいNISAの制度概要

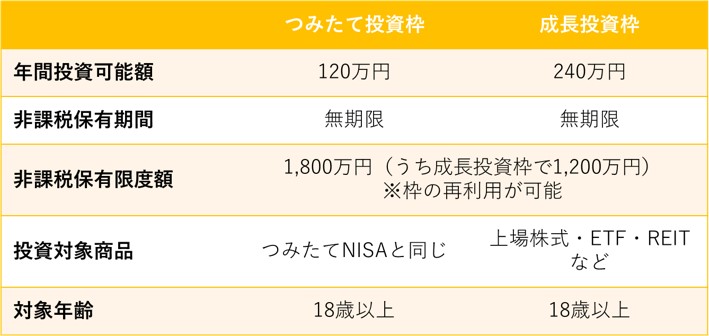

新しいNISA(新NISA)の制度概要は金融庁のHP(外部リンク)に記載されていますが、一応確認しておきましょう。

新NISAは「つみたて投資枠」と「成長投資枠」の2本立てになっていて、どちらも併用可能です。

つまり、一人あたり年間最大360万円投資可能ということですが・・・できるか!

ちなみに年間投資可能額や非課税保有限度額は、簿価、つまり買い付けした金額でカウントされるとのことです。

また、つみたて投資枠で投資できる対象はつみたてNISAと同じく、金融庁が「長期・分散・つみたて」に適すると判断した一部の投資信託に限られます。

新NISAのどこがうれしい?

まず、一番うれしいのは非課税期間が無期限なったことでしょう。

これによって、配当利回りの高い株を無期限でNISA口座にキープできます。

安いところで高配当株を仕込めれば、配当に課税されないので超高利回りになる可能性があります。

次に、投資可能金額の上限がアップしたことはうれしいポイントですね。

これまでの年間120万円から最大360万円に大幅アップなので、むしろ使い切れないくらいほどです。

最後のうれしいポイントは枠の再利用が可能になっていることです。

細かい部分は後述しますが、現行NISAでは購入した株を売却しても枠の復活はありませんでした。

新NISAでは、新NISA枠で買い付けた株を売却すると、非課税保有限度額の枠が復活するため再利用できます。

枠の再利用って?

↑で書いたように、NISA口座で保有している株を売却しても、これまでのNISA(現行NISA)では保有限度額の復活はありません。

一方、新NISAではNISA口座で保有している株を売却すると、保有限度額の枠が復活して、再利用することができます。

これは制度設計上、当たり前と言えば当たり前なんですが、新NISAの非課税期間が無期限だからです。

| 新NISA | 現行NISA | |

|---|---|---|

| 年間投資可能金額 | 360万円 | 120万円 |

| 非課税期間 | 無期限 | 5年 |

一方、現行NISAは非課税期間が5年なので、買付から5年経過するまでに以下の対応を取る必要があります。

- NISAの投資可能枠を使ってロールオーバーする

- 非課税期間内に売却して利益を確定する

- 特定口座などに移す

つまり5年経過すると、勝手にNISA枠から外れていくか、新しい年のNISA枠を使うことになり、勝手に非課税保有限度額が調整されるので、枠の復活について想定していないのだと思います。

一方の新NISAの非課税期間は無期限なので、5年経過しようが10年経過しようが、ずっと非課税保有限度額の枠を埋めたままになっています。

新NISAで保有する株を売った際に非課税保有限度額が復活しないと、枠そのものがガンガンしぼんでいくため、枠の復活・再利用にわざわざ言及しているのだと思います。

ちなみに、金融庁のHPを見ても新NISAで年間の投資可能額まで復活するとは書いてありませんでした。

ここは気を付けたいところですね。

新NISAをどう使ってくれようか?

悩ましいですが、新NISA開始まで1年ありませんので、【つみたて投資枠】と【成長投資枠】で分けて考えてみましょう。

年間投資可能金額は120万円です。・・・多い。

新NISAの制度上、つみたて投資枠だけで1,800万円分の枠すべてを使うことも可能ですが、ここは「長期・分散・つみたて」枠なので、定期的に投資信託を買い付けていけばよいと考えています。

もし暴落などがあった場合にはスポット購入も視野に入れる、くらいのスタンスで定期購入が良いのではないでしょうか。

私の場合、現状維持(楽天VTIを月2万円分つみたて)しつつ、余力ができたら月3万円に増額する予定です。

年間投資可能金額は240万円です。・・・さらに多い!

まず配当などのインカムゲイン狙いについてですが、極力利回りの高い銘柄を詰め込むのが良いのではないかと思います。

私の場合、高配当株がメインなので、非課税保有限度額を気にしつつ、安い時に高配当株や高配当ETFを買付けていく予定です。

最終的に、銘柄の選抜・入れ替えが必要ですが、高利回りの銘柄である程度固めて保有することになると思います。

理想は、非課税保有限度額を圧縮しつつ高利回り化していくことです。

次に、キャピタルゲイン(値上がり益)狙いです。

これまではあまりやってきませんでしたが、値上がり益を狙うならバリュー株やグロース株、IPOを狙うことになります。

新NISAでは保有銘柄を売却することで非課税保有限度額が復活・再利用できるので、私のように年間240万円も出せない投資家にとって、意外と相性が良いのかもしれません。

例えばIPOの申し込みを新NISAで行えば、

- 年間投資可能額を低く抑え、

- 値上がり益を期待でき、

- 売却益は非課税。

- さらに売却によって非課税保有限度額は復活。

といった感じで短期~中期での資金効率が上がるのではないかと思います。

もちろんIPOだけではなく、グロース株やバリュー株でも同様ですが、時間あたりの資金効率を考えると、成長に期待の持てるグロース株がよさそうだと感じます。

もしバリュー株ならば「優待バリュー投資」もありますので、安い値段で仕込んで、配当(非課税)や優待をもらいながら、値上がり益を狙うのも一つの選択だと思います。

あくまでイメージですが、バリュー株はこれと決めたら長期間でも持ち続ける意志と握力が必要だと思います。

私の場合、時間あたりの資金効率も考慮すると、キャピタルゲイン狙いの優先順位はIPO>グロース株>バリュー株になると思います。

新NISAの開始までに考えることはまだまだありそうですが、それぞれに合った対策を立てるのがベストではないでしょうか?

最後までお読みいただきありがとうござました。