こんばんは。1月も半ば、寒い日が続きますね。

今年の薬剤師国家試験は2月19日(土)・20日(日)の日程で実施されるようで、勉強のみならずコロナ対策にも気を配らねばならない等、受験生の皆様も大変だと思いますが、全力を尽くせるようお祈りしております。

さて、先日投稿した記事で「何に」「どのくらい」投資するのか、高配当株や増配株、成長株などを対象としてフェーズ1~4に分けてご紹介しました。

この記事ではもう一歩踏み込んで、いつごろ次のフェーズに進めるのかシミュレーションしてみました。

投資をいつから始めようか迷っている方、これから投資を始める20代・30代の方はぜひご覧いただければと思います。

Contents

前提条件

わりとゆるゆるですが、シミュレーションの前提条件は次のとおりです。

- 収入や生活に大きな変化はない (結婚、出産、昇進・昇格、退職)

- 税制にも変化はない

- 高配当株の利回りは税引き後で3.2% (税引き前で4%)

- 増配株の利回りは税引き後で2%とし、増配率は無視した

- 楽天・全米株式インデックス・ファンド(以下、楽天VTI)は年平均5%で運用できると仮定

- 1年間の手出しの投資資金は120万円

- 配当金は全額再投資

なお、楽天VTIの運用について、運用報告書の数値を確認したうえで低めに設定しました。

画像は、楽天・全米株式インデックス・ファンドの第4期(決算日 2021年7月15日)交付運用報告書から引用しました。

分配金再投資基準価額騰落率がえげつないことになっていますが、前提条件の「年平均5%での運用」は無理な数字ではないことがご理解いただけると思います。

2021年決算の騰落率44.4%はできすぎだと思いますが。

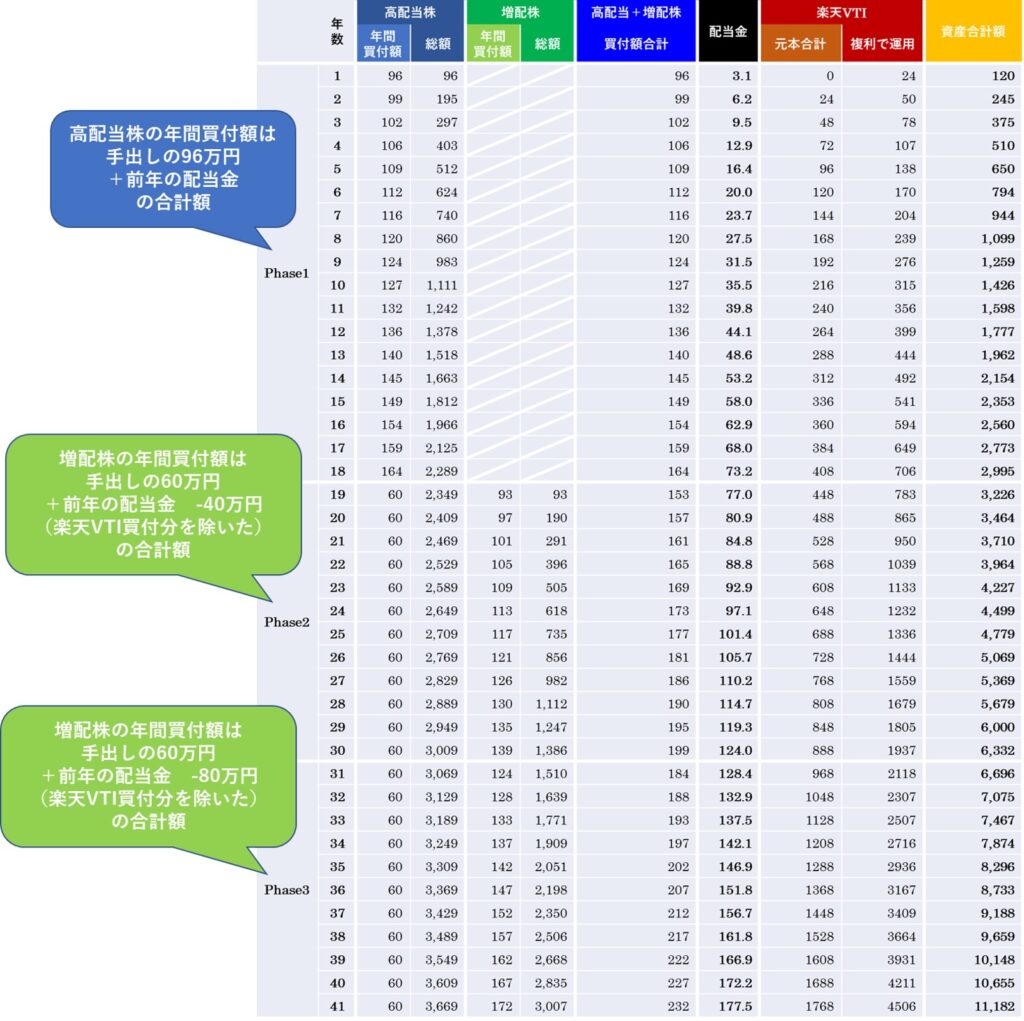

資金の投下

資金の投下は各フェーズで変えています。

序盤で高配当株を手厚くしておき、ある程度配当金の収入が安定したら徐々に増配株(≒将来の高配当株)にシフトしていく、というイメージです。

楽天VTIは全期間通じてコンスタントに積み立てていきます。

- 高配当株 :96万円 + 前年の配当金全部

- 増配株 :0

- 楽天VTI :24万円

配当金は高配当株の買付に全額使用。

1年あたりの配当金額が72万円に到達したらフェーズ2に移行。

- 高配当株 :60万円

- 増配株 :60万円 + 前年の配当金から40万円を引いた残額

- 楽天VTI :40万円(前年の配当金で買付)

前年の配当金のうち、40万円は楽天VTIの買付に充て、残りは増配株の買付に充てる。

1年あたりの配当金額が120万円に到達したらフェーズ3に移行。

- 高配当株 :60万円

- 増配株 :60万円 + 前年の配当金から80万円を引いた残額

- 楽天VTI :80万円(前年の配当金で買付)

前年の配当金のうち、80万円は楽天VTIの買付に充て、残りは増配株の買付にあてる。

1年あたりの配当金額が240万円を超えたらフェーズ4に移行…と言いたいのですが、今回のシミュレーションではフェーズ4まで到達しないのでここまで。

シミュレーションの結果

いきなり結論ですが、今回の条件で40年ほど運用すると総資産額は1億円を超えます。

ゼロから始めて10年運用で1,400万円ちょっと。

20年運用で3,500万円にちょっと届かないくらい。

30年運用で6,300万円ちょっと。

40年で1億超えることを考えると、後半の伸びが凄まじいことになっています。

無論、本当にこの条件で運用できるわけではありませんが、早いスタートが有利であることは言えそうです。

仮に20歳から投資を始めると60歳時点で1億円が作れる可能性があるわけです。

リタイアしたい年齢が決まっている人は逆算すると、だいたいどのくらいになるのか把握できるのではないでしょうか。

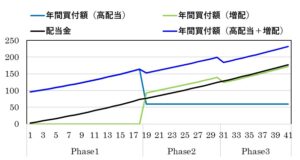

次に、年間の買付額(高配当、増配)のグラフです。

高配当株の買付額はフェーズ2に入った途端にガクッと落ちていますが、その分増配株が手厚くなっています。

このため、年間買付額(高配当+増配)で見ればほぼ右肩上がりとなっています。

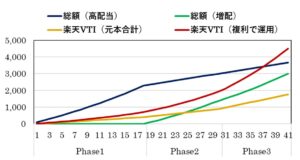

次に資産額です。

投資金額が徐々に増えている影響もありますが、楽天VTIの運用後の伸びが大きいですね。

複利の力もさることながら、米国株の成長性も驚きです。

あくまでシミュレーションですが。

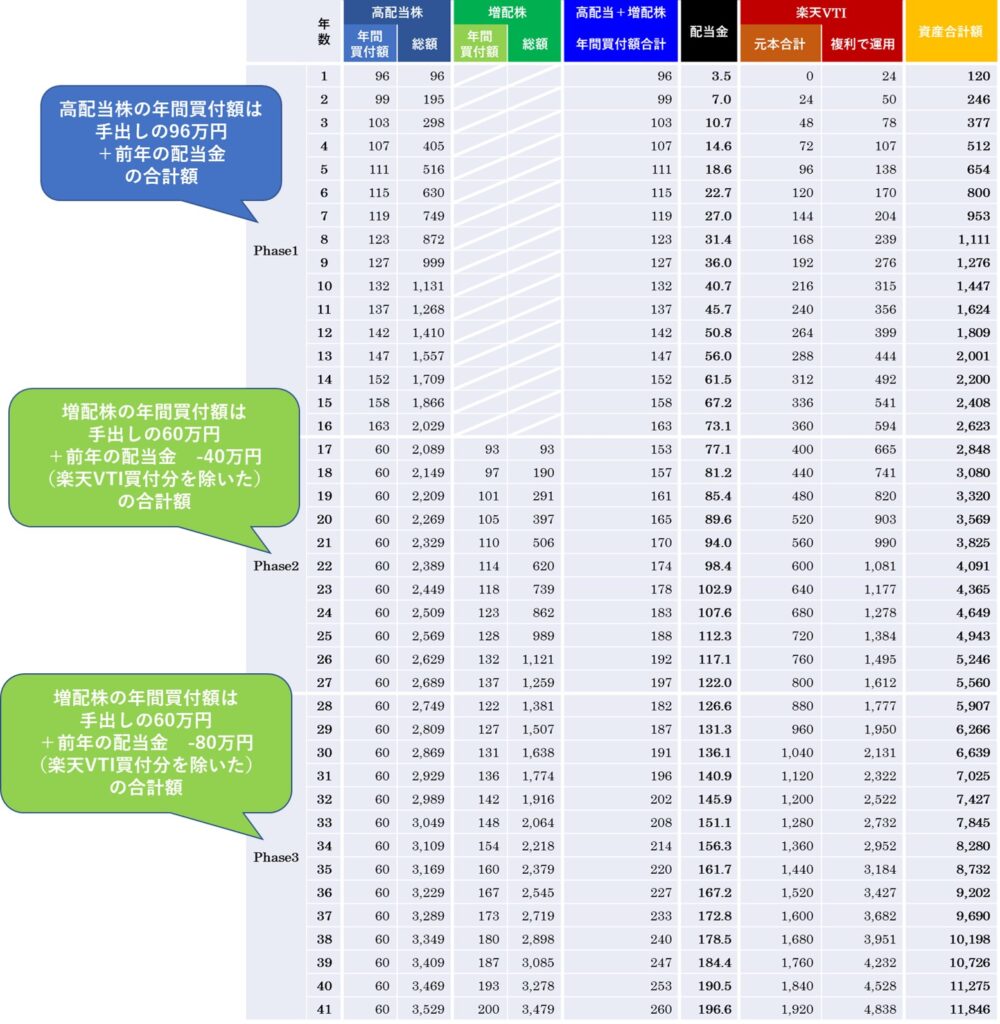

シミュレーション:欲張り版

さて、ここまで高配当株の利回りを税引き後3.2%で計算しました。

これは税引き前で4%の利回りで、あまり無理のない範囲で設定したものです。

ですが、もう少し欲張ってみましょう。

例えば高配当株が、税引き後で利回り3.6%(税引き前4.5%)とした場合の結果は以下のとおりです。

結論から言うと、40年運用した場合の総資産額は1億ちょっとで、利回り3.2%のケースと比較しても600万円ほどの差になりました。

配当金額は年間で約20万円ほどの差がありますが、期待したほど大きい差ではないようです。

フェーズの移行が2~3年早まったくらいですね。

今回の条件では、40年後の最終的な資産総額に楽天VTIが与える影響が大きいことを示しています。

10年・20年と比較しても、あまり大きな差にはなっていませんね・・・。

まとめ

今回の条件では、目先の配当利回りに振り回されず、成長性のある銘柄に投資した方が最終的なリターンにつながる可能性がある、という結論です。

当然、人によって投資に回せる資金は変わってきますので、シミュレーションより早く大きく資産を形作ることもできるでしょう。

ちなみに、金融庁の資産運用シミュレーション(外部リンク)で毎月10万円(年間120万円)を5%で30年間運用するとおよそ8,300万円ほどになるそうです。

本来は、高配当株の利回り設定を高くしたらすごかったよ、という記事にしたかったのですが、結果的に楽天VTIすごいよ的な内容になってしまいました。

それでもしばらくは高配当株と付き合っていこうと思います。

補足

今回のシミュレーション条件では予測しきれない要素・無視した要素があります。

これらについて、良い面(上ブレ要因)と悪い面(下ブレ要因)に分けて書いておきます。

増配株の増配率を無視していますが、増配株であれば徐々に配当金額は増えるはずです。

また、楽天VTIの運用利回りについて、今回は5%としましたが、もっと伸びる可能性もあります。

高配当株・増配株どちらにも言えますが、減配リスクはついて回ります。

また、景気の動向によっては楽天VTIの基準価額も下がる可能性があります。

資産形成の真っただ中なら基準価額が下がったら買い増しするチャンスですが、楽天VTIを現金化するタイミングで下がると悲惨なので、売却時も時間の分散を図る必要があります。

最後までお読みいただきありがとうございました。